Yükleniyor

SON DAKİKA:

Katma Değer Vergisi Beyannamelerine (Kdv…

SON DAKİKA:

Bedeli Ödenecek İlaçlar Listesinde Yapıl…

SON DAKİKA:

Küresel Asgari Tamamlayıcı Kurumlar Verg…

SON DAKİKA:

01/07/2026 Sut Değişiklik Tebliği İşlenm…

SON DAKİKA:

Dijital Vergi Dairesine Eklenen Seri:b S…

SON DAKİKA:

01/07/2026 Tarihli Ve 33297 Sayılı Resmî…

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

SMMM Girişi

Firma Girişi

Muhasebe Menüsü

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

KURUMSAL

Hakkımızda

Hizmetlerimiz

GALERİ

İ.K.

PRATİK BİLGİLER

E-POSTA OKU

İLETİŞİM

Amortismanlar

Anasayfa

Amortismanlar

Firma Girişi

Müşavir Paneli

×

Close

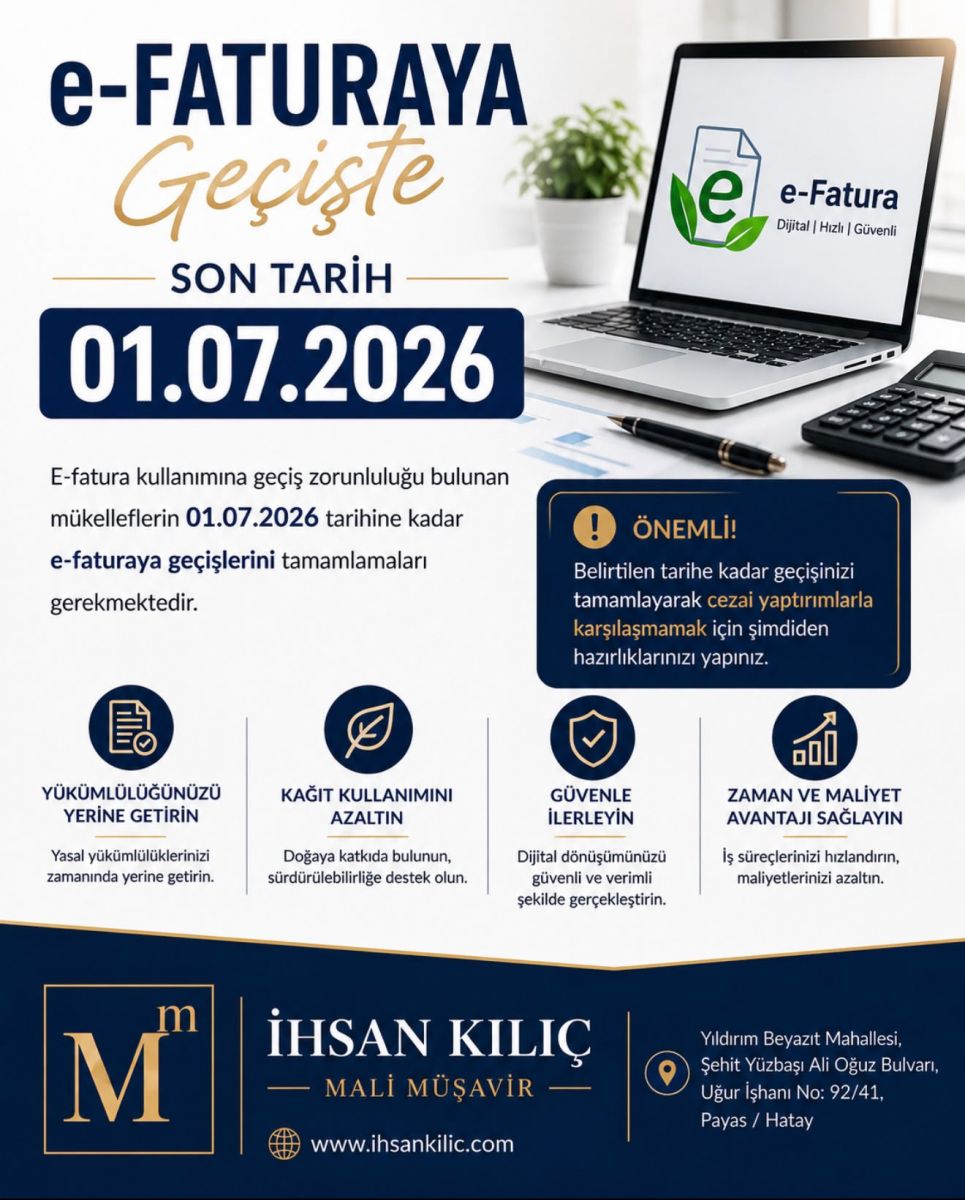

E Faturaya Geçiş Zorunluluğu