Yükleniyor

SON DAKİKA:

Planlı Bakım Çalışması Hakkında Duyuru

SON DAKİKA:

Bedeli Ödenecek İlaçlar Listesinde Yapıl…

SON DAKİKA:

Dijital Vergi Dairesine Yeni Eklenen Hiz…

SON DAKİKA:

3359 Sayılı Sağlık Hizmetleri Temel Kanu…

SON DAKİKA:

Yurt Dışında Ve Yurt İçinde Sahip Olunan…

SON DAKİKA:

Kpss 2026/1 Yerleştirme Sonuçlarına Göre…

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

SMMM Girişi

Firma Girişi

Muhasebe Menüsü

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

İhsan Kılıç

Serbest Muhasebeci Mali Müşavir

KURUMSAL

Hakkımızda

Hizmetlerimiz

GALERİ

İ.K.

PRATİK BİLGİLER

E-POSTA OKU

İLETİŞİM

Hesaplamalar

Anasayfa

Hesaplamalar

Firma Girişi

Müşavir Paneli

×

Close

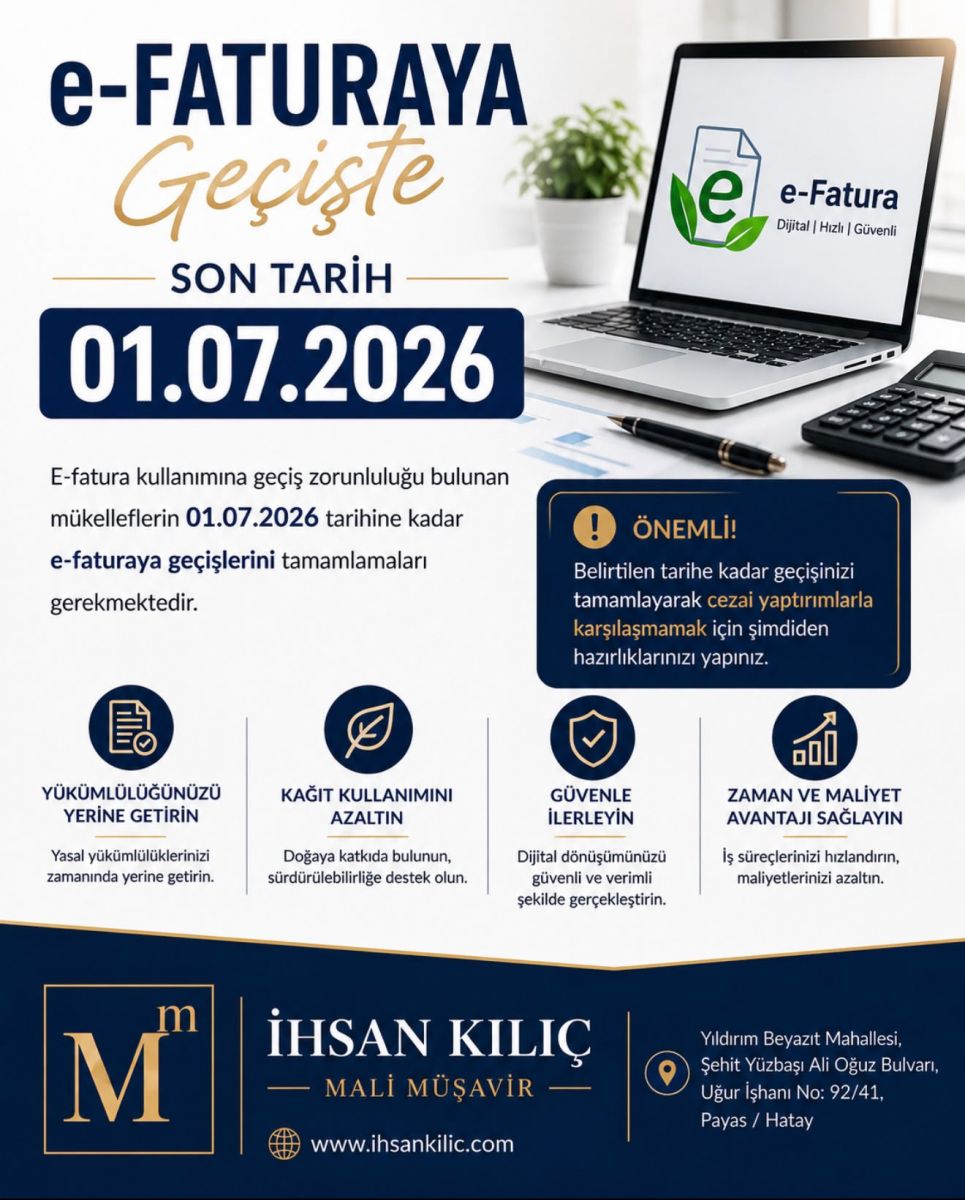

E Faturaya Geçiş Zorunluluğu